在銀行IT的版圖內,信用卡核心系統與綜合業務核心系統并列為兩大支柱系統;其先進與否,對銀行的業務運營、用戶體驗和綜合競爭力起到決定性作用。

近年來,隨著金融科技的深入發展,作為深耕銀行核心領域多年的領先解決方案服務商,長亮科技基于新興技術和架構理念,以創造性的產品及服務模式為信用卡核心系統開辟了新的視野,開啟了傳統金融生態的重塑之路。

一、信用卡核心安全可控大趨勢確立

在我國信用卡業務引入之初,相關技術和業務都是從零起步,專業人才嚴重匱乏;各大發卡行只能采用與外資銀行合作發卡的模式,借助他們成熟的系統、豐富的業務經驗和專業的人才團隊來快速開展業務。

經過二十余年的探索嘗試,在龐大人口所形成的旺盛需求的激發下,我國信用卡領域已經出現了多輪顛覆性的技術和業務創新,原本先進成熟的“進口”系統已無法適應不斷演進的市場需要。

更重要的是,基于國內外大環境來看,銀行作為國家經濟命脈的支柱行業,其自主可控的基本定位已經上升到國家安全的戰略高度。以安全保發展,以創新促發展,借助我國自主研發的軟硬件技術,替代舶來的國外產品,打破潛在的戰略安全隱患,是國家的必然選擇、銀行IT系統建設的必然趨勢,也是信用卡核心系統發展的必由之路。

二、中信銀行率先實現安全可控的突破

值得國人驕傲的是,中信銀行作為自主可控領域的探索者,在2019年雙11前夕成功上線了基于自主云架構的信用卡新核心系統—StarCard,實現了里程碑式的突破。

StarCard系統由長亮科技參與建設,其“國產服務器+國產數據庫+國產軟件”的全國產化屬性,成為業界的一股旋風,迅速吹皺了各大銀行卡中心平靜心湖,在其項目啟動初期,即開始出現大量交流調研的銀行,不難判斷,站在未來回顧今天,會發現中信銀行此舉確實改變了我國信用卡核心系統的發展歷史。

StarCard系統上線不久即迎來“雙11”大考,當天凌晨,信用卡線上交易額僅2分鐘就突破1億元,一小時內突破10億元,交易處理速度提升了3倍;StarCard用優異的實際數據證明了其穩定性和先進性,也證實了安全可控戰略的正確性。

三、長亮科技信用卡核心系統以安全可控為基石

長亮科技一直堅持自主研發和技術創新的發展理念,多年來,用一個個的項目豐碑引領著金融科技的長足發展;憑借中信銀行信用卡核心系統的突破契機,更加堅定的走上了安全可控的戰略路線。

長亮科技信用卡核心系統具備多方面的的先進性:

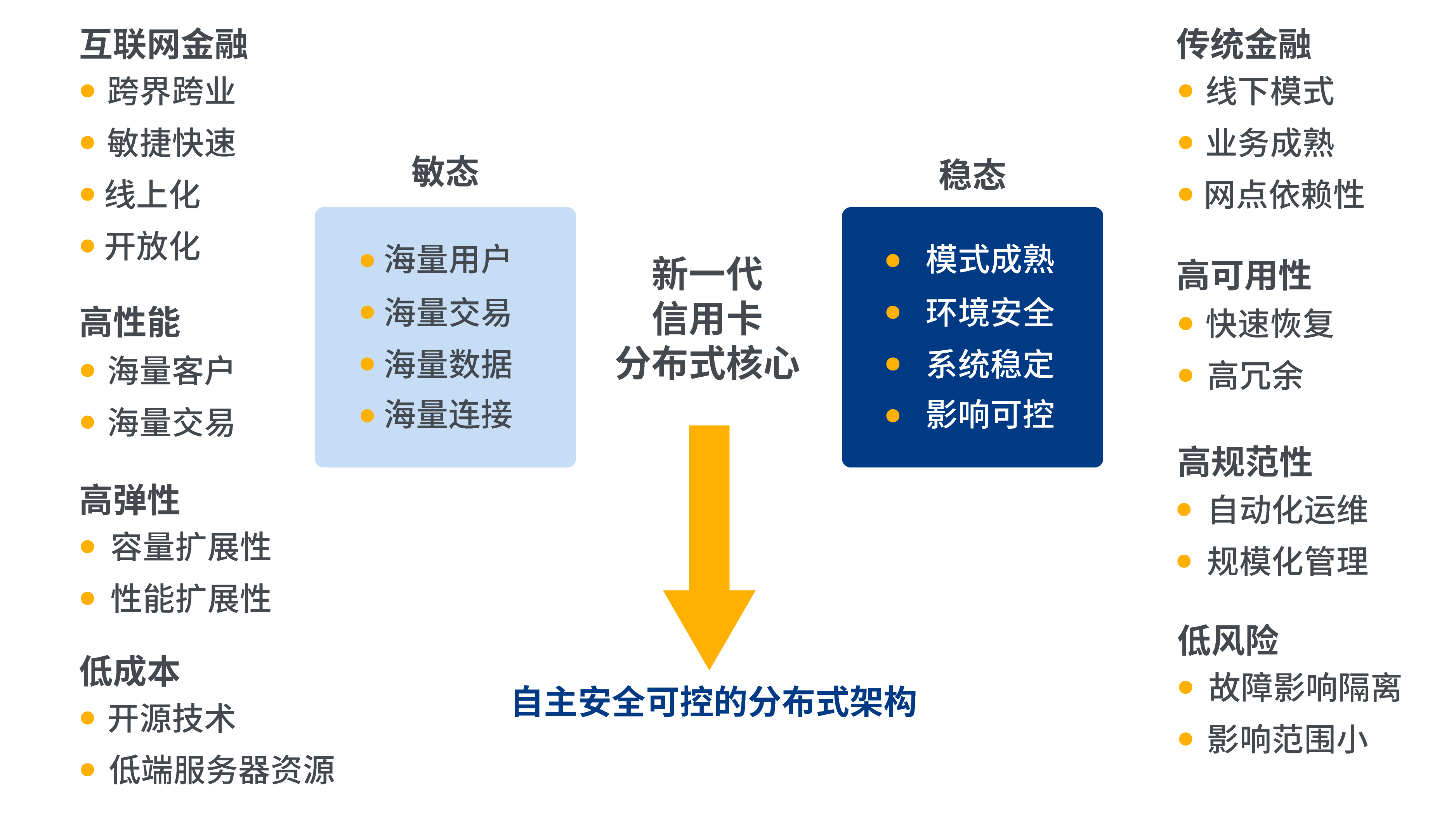

■ 在架構層面,遵循“以安可為基石,以開放為靈魂,以性能為導向”的時代特征,基于國產化、數字化的定位進行構建。

架構設計時基于國產數據庫,依托于自主、安全、可靠的分布式架構,充分考慮移動互聯網端的海量數據,以靈活的業務建模體系,驅動微服務化拆分,實現銀行金融的穩態傳統與數字經濟的敏態特色相結合,具有高擴展性、高處理效率、高彈性等特點,使得銀行信用卡業務能夠快速創新、快速試錯、快速迭代。

■ 在技術創新層面,采用實時入賬模式,通過日間定時批的方式將一小段時間內的授權交易進行入賬處理,并對可用額度進行實時恢復。

傳統的信用卡系統多為嚴謹的雙信息處理模式,主要原因就是網絡環境及聯機實時處理能力不夠優越,無奈之下將復雜的運算和數據庫操作放在夜間批量中執行。在分布式開放平臺已經日漸成熟的今天,聯機處理能力、系統吞吐量都得到極大的發展,從技術環境上,解決了原有瓶頸,長亮科技在此基礎上實現實時入賬模式,解決了長期以來的行業桎梏。

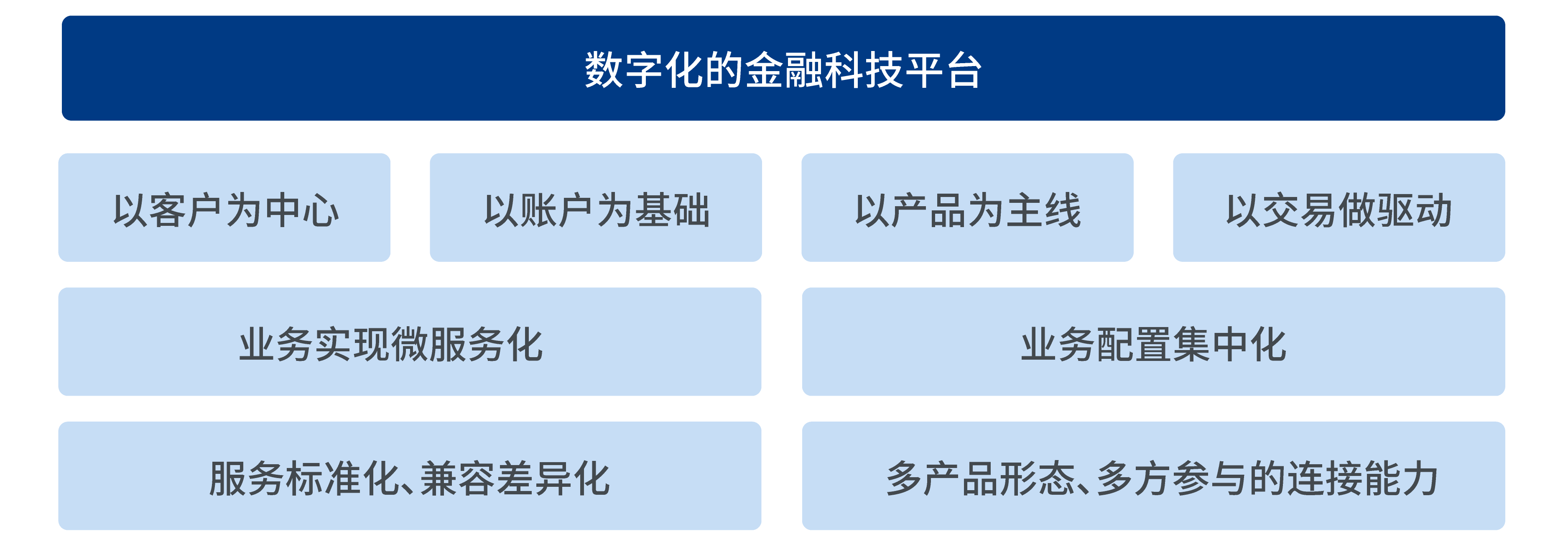

■ 在業務應用層面,以客戶為中心提供智能化服務,以賬戶為基礎處理信用卡領域各型業態,搭建基于數字化理念的信用卡金融科技平臺。

基于微服務化的基本思想,建立各種彼此獨立又互相協作的能力中心,包括產品中心、定價中心、額度中心、授權中心、賬務中心等,以此為依托進行產品創新和業務的集中運營。并通過標準且兼容的服務接口,提供對外的開發能力,連接相關參與方共同享受金融科技的紅利。

同時,系統采用數據驅動理念,通過交易數據驅動業務鏈條上的各個環節,使之在各能力中心的輔助下進行具體的業務處理,滿足銀行信用卡業務在營銷、產品、風險、運營等多條線復雜場景的數據和服務需求。

長亮科技運用自身在金融行業的深厚的積累與實踐經驗,參與了國內首個具有自主知識產權的云架構信用卡核心系統的打造,實現了信用卡行業的“里程碑式”突破與創新,為國內信用卡核心系統日后的升級換代提供了重要的借鑒價值。

長亮科技也將以此為契機,引領信用卡核心系統的發展方向,重塑信用卡核心系統的未來。